日銀の金融緩和は複雑化している

円高が続き、日銀の金融政策が注目されています。

YCC修正・撤廃がいつ実施されるのかと

注目している人は多いと思います。

ただし、植田日銀総裁は修正を急がないと発言しています。

なぜ、このような発言をしているかを理解するために

複雑な日銀の金融政策を図解で紐解いていきましょう。

※投資は自己責任ですので、参考程度で。

本ページはプロモーションが含まれています。

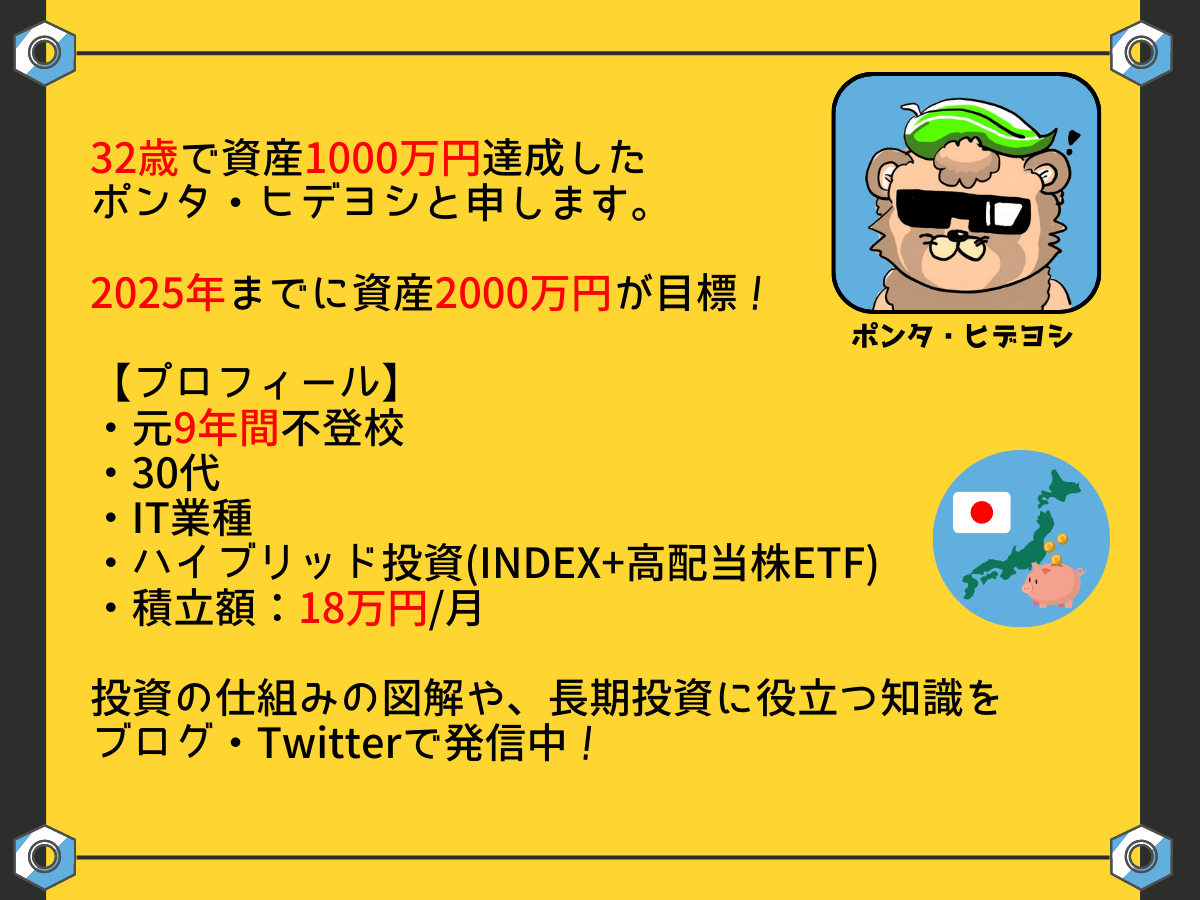

▼もしこの記事がよかったら、フォローをお願いします!

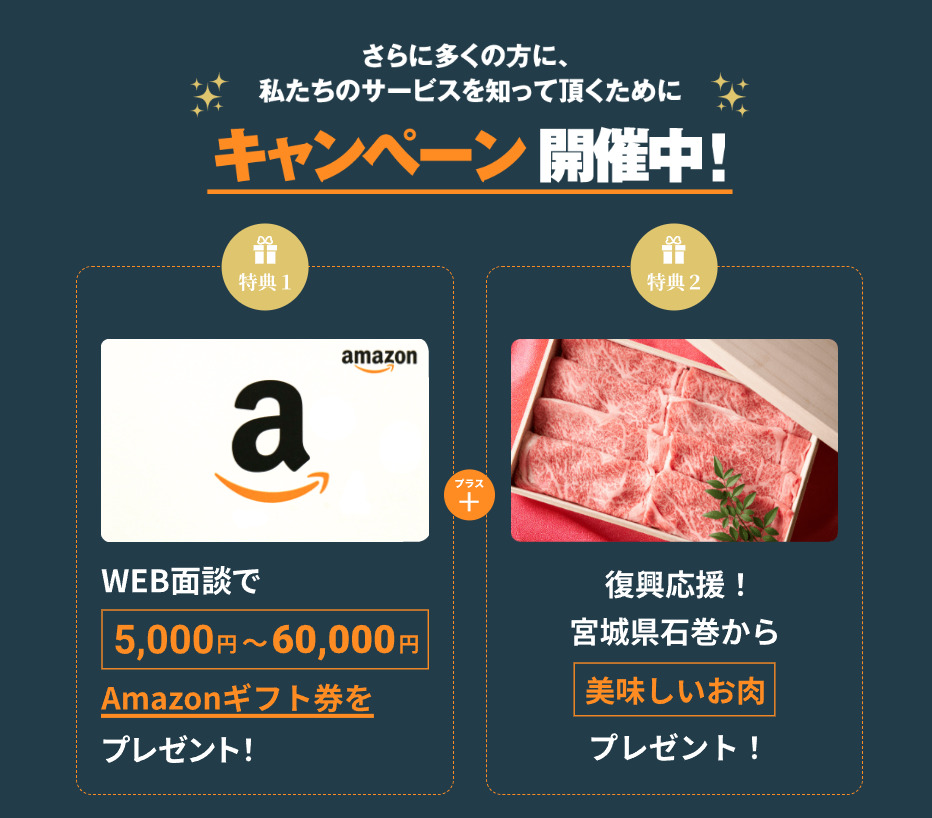

【盤石な投資計画を立てるなら】

・資産運用したいけど、何からしたら良いのか分からない

・自分にあった運用方法がどれなのか分からない

・忙しくて、自分で調べる時間がない

▼投資のコンシェルジュ(キャンペーンあり)

包括的金融緩和について(2010年9月開始)

無担保コールレート(オーバーナイト物)の引き下げ

無担保コールレート(オーバーナイト物)

2010年9月から始まった包括的金融緩和の1つ目の柱は

無担保コールレートの引き下げである。

(0.1%→0%~0.1%の範囲に引き下げ)

準備預金を日本銀行へ預け入れる義務があるが

その預金を用意できない金融機関は、別の金融機関から

資金を借りており、その時に使用される金利が

無担保コールレートである。

これが引き下げられるということは

金融機関の収支が改善し、融資に使用できる資金等が

間接的に増加することを意味する。

準備預金とは

1957年に制定された「法定基準預金額」

対象の金融機関に対して、受け入れている預金等の

一定比率以上の金額を日本銀行に預け入れる義務がある。

【FRBの政策金利について】

・政策金利を図解でざっくり解説

金融機関保有の債券を担保に資金を注入

包括的金融緩和の2つ目の柱は、

通常オペによる巨額の資金貸し出しである。

2010年当時は、30兆円規模での資金注入を上限とし

日本銀行が金融機関の保有する債券等を担保に

低金利で資金を貸し出し、各金融機関に資金を注入。

(貸出期間は1年以内と制限あり)

金融機関からの融資増加や株式への資金流入が狙いです。

【FRBの金融引き締め(QT)について】

・QTを図解でざっくり解説

資金の買い入れ基金の設立

包括的金融緩和の3つ目の柱は、

5兆円規模の買い入れ基金を創設である。

こちらは金融機関から債券等を”買い入れ”による

直接的な資金注入手法です。

買い入れのため、金融機関側の負担はありません。

2013年の資金調整方針の変更により、

この基金は廃止されました。

【盤石な投資計画を立てるなら】

・資産運用したいけど、何からしたら良いのか分からない

・自分にあった運用方法がどれなのか分からない

・忙しくて、自分で調べる時間がない

▼投資のコンシェルジュ(キャンペーンあり)

量的・質的金融緩和について(2013年開始)

資金調整方針の変更

マネタリーベースへの変更

2010年の金融緩和の開始時には、

主な金融市場調整方針は、無担保コールレートから

マネタリーベースへ変更されました。

マネタリーベースとは、

日本銀行券発行高+貨幣流通高+日銀当座預金の総量であり

この総量を〇〇兆円ベースで増加させるという方針への転換により

より大量の資金が金融機関に注入される方針になっている。

マイナス金利・YCCの導入(2016年開始)

マイナス金利の導入意図について

マイナス金利について

マイナス金利とは、準備預金を3階層に分けた内

基礎残高+マクロ加算残高の超過分にかかる金利で

これを超えた分の預金は、金融機関から金利を支払う必要があります。

マイナス金利の導入意図は、

必要以上の預金を防ぎ、市場に出回る資金量を

底上げすることが要因の1つです。

【盤石な投資計画を立てるなら】

・資産運用したいけど、何からしたら良いのか分からない

・自分にあった運用方法がどれなのか分からない

・忙しくて、自分で調べる時間がない

▼投資のコンシェルジュ(キャンペーンあり)

YCCの導入はマイナス金利の影響緩和である

マイナス金利導入による想定外の動き

各金融機関は、マイナス金利による損失を回避するため

リスクの低い長期国債を購入する動きが活発化します。

合わせて日本銀行が巨額の追加国債買付を開始したことで

10年国債金利が史上初のマイナスになりました。

これにより長期国債の運用をメインとしている生保等は

収益性が低下し保険料の見直しなど、影響が広がりました。

この国債利回りバランスの崩壊はYCCの追加につながりました。

YCCの概要について

YCCの概要

マイナス金利により、崩れた国債利回りのバランスを整えるために

YCCを導入し、短期から長期国債の買付を

イールドカーブの形が崩れないように調整することを

2016年9月に日銀が発表しました。

2023年7月「日銀会合」での政策修正

指値オペの利回りを0.5%→1.0%に引き上げ

2023年7月28日に日銀は、指値オペの利回りを1.0%へ引き上げました。

発表後に日経平均や為替が乱高下しました。

最初、発表された時に一体どこに修正が入ったのか

分かりにくく、多くの個人投資家も困惑していました。

10年物国債金利の利回り変動幅の許容量を増やすが

目標とする利回りは0%台で変わらないとはどういうことか。

今まで0.5%を上限としていたことで、ヘッジファンドの仕掛けで

余計な国債の購入を強いられる場面があるため、継続的な国債の購入をするために

この上限を引き上げて、余計な買い増しの抑制を図ったような印象です。

マネタリーベースに変更がないことを考えると

金融引き締めの始まりではなく、金融緩和を続けるため処置と

個人的には考えています。

【盤石な投資計画を立てるなら】

・資産運用したいけど、何からしたら良いのか分からない

・自分にあった運用方法がどれなのか分からない

・忙しくて、自分で調べる時間がない

▼投資のコンシェルジュ(キャンペーンあり)

2023年10月「日銀会合」でのYCC修正

指値オペを撤回し、利回り1.0%越えを容認した

2023年10月31日に日銀は、YCCにさらに修正を加えました。

前回、指値オペを1.0%に引き上げましたが

今回はその指値オペの1.0%を撤廃し、1.0%付近で機動的オペを実施し

利回りをコントロールする政策に変更となりました。

指値オペがなくなることの影響は、国債の買い増しタイミングを柔軟に変え

日銀の運営に自由度が増えることになります。

ただし、国債を買い続ける方針に変更はないため、

金融緩和を長期的に続けるための処置とも言えます。

円安の状況を変えるほどのインパクトは今のところありません。

【盤石な投資計画を立てるなら】

・資産運用したいけど、何からしたら良いのか分からない

・自分にあった運用方法がどれなのか分からない

・忙しくて、自分で調べる時間がない

▼投資のコンシェルジュ(キャンペーンあり)

まとめ

いかがだったでしょうか、

日銀の金融政策は複雑化して、YCCを修正した時に

結局、どこに利くのか分かりづらいです。

ここを理解するためには導入の経緯と意図を知ると

この記事のように影響を想像しやすいと思います。

皆さんの参考になれば、幸いです。

【盤石な投資計画を立てるなら】

・資産運用したいけど、何からしたら良いのか分からない

・自分にあった運用方法がどれなのか分からない

・忙しくて、自分で調べる時間がない

▼投資のコンシェルジュ(キャンペーンあり)

▼もしこの記事がよかったら、フォローをお願いします!

▼ブログランキング

Share this content: